Réflexion et propositions

Réflexion et propositions Articles / Publications

Articles / PublicationsApplication du triptyque « privatisation, libéralisation, régulation » au secteur des télécommunications Bilan de l’expérience sénégalaise

Imprimer la page

Imprimer la pageLe triomphe du libéralisme dans nombre de pays occidentaux, au début des années 80, a eu pour conséquence la mise en œuvre de politiques axées sur le rétrécissement du périmètre d’intervention de l’Etat, la réduction des budgets sociaux et la déréglementation des secteurs de l’économie fonctionnant jusqu’alors sous contrôle étatique. Dans le cadre de la mondialisation encouragée par les grandes firmes capitalistes, ces politiques ont été relayées dans les instances internationales par la Banque mondiale, le Fonds monétaire international, l’Organisation mondiale du commerce ou encore l’Union internationale des télécommunications (Do-Nascimento 2003). Les pays, dont les économies étaient sous perfusion des institutions financières internationales, furent contraints de s’inscrire dans cette dynamique libérale au risque de se voir sevrés de toute aide multilatérale voire bilatérale. C’est dans ce contexte que le Sénégal, dirigé par le Président Abdou Diouf, qui avait fait sienne la devise « Moins d’Etat, mieux d’Etat », a entrepris, à partir de 1987, la privatisation d’une première série d’entreprises publiques du secteur marchand (Samb 2009). Une seconde vague de privatisations intervînt quelques années plus tard qui toucha les entreprises concessionnaires de service public évoluant dans les secteurs de l’eau (Sonees), de l’électricité (Sénélec), etc.1 Le secteur des télécommunications n’échappa pas à cette logique car pour les institutions de Bretton Woods, l’ouverture des pays en développement ne devait pas se limiter aux flux commerciaux, aux flux d’investissements et aux flux financiers mais également s’étendre aux flux de technologies, d’informations et de services (Deepak Nayyar & Amit Bhaduri 1997). Une loi fut donc votée en 1995 afin de privatiser la Sonatel2 et un code des télécommunications adopté en 1996 en vue de libéraliser le marché des télécommunications3.

La première étape de la mise en œuvre de la réforme du secteur des télécommunications est survenue en juillet 1997 avec la cession d’un tiers du capital de la Sonatel à France Télécom, suivie par l’introduction du titre en bourse en octobre 1998. La seconde étape, s’inscrivant dans la libéralisation du marché des télécommunications, fut l’attribution d’une licence de téléphonie mobile à Sentel, filiale du groupe Millicom International, en juillet 1998. La troisième étape fut la création d’une Agence de régulation des télécommunications (Art), en janvier 2002, parachevant ainsi la mise en œuvre du triptyque « privatisation, libéralisation, régulation » induit par les engagements internationaux pris par le Sénégal dans le cadre de l’Uruguay Round sur les télécommunications à valeur ajoutée (1994-1995) et la signature de l’accord sur les télécommunications de base (1997)4. A l’époque, la réforme du secteur des télécommunications était décrite, par ses instigateurs, comme le gage d’une plus grande efficacité économique et la condition sine qua non d’une entrée réussie dans la société de l’information. Elle était sensée permettre la modernisation des infrastructures, l’accroissement de la couverture, l’augmentation de la télédensité, la réalisation du service universel, l’amélioration de la qualité de service, la diversification de l’offre de services, la baisse des prix, etc. tous objectifs dont l’atteinte était présentée comme difficile voire impossible par un opérateur public. Près de quinze ans après le lancement de ce processus, il nous a paru intéressant de revenir sur cette réforme et tenter d’en établir un bilan afin de voir dans quelle mesure les fruits ont tenu la promesse des fleurs.

A l’origine de la privatisation était le Grcc…

En 1995, en vue de libéraliser l’économie sénégalaise, une structure composée de membres de l’administration, d’organisations professionnelles et patronales, de syndicats de travailleurs, de représentants du monde rural et d’associations de consommateurs, a été créée, sur recommandation de la Banque mondiale, sous l’appellation de Groupe de réflexion sur la compétitivité et la croissance (Grcc). Sa mission est d’une part de servir de cadre de concertation, d’analyse, d’information et de réflexion en vue d’identifier les entraves à la compétitivité et à la croissance des entreprises et d’autre part de formuler des propositions en vue de lever les entraves et de renforcer la contribution du secteur privé au développement économique5. La réforme des télécommunications figure parmi les priorités du Grcc mais elle est combattue par les syndicats de travailleurs qui, pour s’y opposer, organisent une grève en août 19956. En cette période où le gouvernement met en œuvre le Programme d’ajustement structurel (Pas) imposé par le Fmi suite à la dévaluation du Franc CFA de janvier 1994, la conjoncture n’est guère favorable aux luttes sociales. Pressentant que le combat risque d’être perdu, les syndicats, regroupés au sein d’une intersyndicale, décident alors d’accompagner le processus de privatisation afin d’en limiter les conséquences. Ils exploitent le cadre de concertation constitué par le Grcc pour réclamer que 25% des actions du capital de la Sonatel leur soient réservés (Azam, Dia & N’Guessan 2002 : 26). A l’issue d’âpres négociations, ils se voient finalement attribuer 10% des actions à des conditions très avantageuses7. Suite à cet accord, le schéma retenu est que le capital de la Sonatel sera réparti entre l’Etat (34%), un partenaire stratégique (33,33%), les travailleurs et les retraités de la Sonatel (10%), des investisseurs privés (17,66%) et un opérateur africain à identifier (5%). Les syndicats ayant été en quelque sorte neutralisés, le processus de privatisation se poursuit sans heurts majeurs, d’autant plus que l’opposition a été réduite à peu de chose suite à l’entrée au gouvernement de plusieurs de ses composantes8. Une autre question qui fait débat est de savoir s’il est préférable de libéraliser le secteur des télécommunications avant de privatiser la Sonatel ou au contraire de privatiser avant l’ouverture du marché à la concurrence. Le secteur privé, dont certaines des composantes souhaitent profiter rapidement de cette opportunité, pousse en faveur de la première option tandis que d’autres, parmi lesquels les travailleurs, défendent la seconde afin de laisser le temps à l’opérateur historique de se préparer pour affronter la concurrence. Finalement, il sera décidé d’opter pour la privatisation avant de procéder à la libéralisation.

Une entreprise publique qui n’avait rien d’un canard boiteux

Au moment où la privatisation de la Sonatel se prépare, la situation du secteur des télécommunications est plutôt meilleure que celle prévalant dans nombre de pays africains. La raison principale en est que celui-ci a bénéficié d’une attention particulière des autorités publiques depuis le début des années 70. De plus, il est animé par des cadres de valeur à l’image d’Alassane Dialy Ndiaye qui peut être considéré comme le « père » des télécommunications sénégalaises9. C’est sous l’impulsion de cet ingénieur, formé à l’Ecole nationale supérieure des télécommunications (Enst), qu’ont été introduites, en 1972, les télécommunications par satellites et réalisées les études ayant abouti à la connexion du Sénégal au réseau mondial des câbles-sous-marins avec la mise en service d’Antinéa, Fraternité I et II ainsi qu’Atlantis I entre 1973 et 1982. Nommé en 1973 à la tête de Télé-Sénégal, société d’économie mixte chargée de la gestion des télécommunications internationales10, Alassane D. Ndiaye anticipe l’évolution du secteur. Dans un rapport, rédigé en 1981 à l’attention des autorités, il préconise la fusion des activités de télécommunications nationales et internationales jusqu’alors gérées par l’Office des postes et des télécommunications (Opt) et Télé-Sénégal. Ses recommandations aboutissent en 1985 à la première réforme d’envergure du secteur des télécommunications avec la séparation des activités postales et de télécommunications débouchant sur la création de l’Office de la poste et de la caisse d’épargne (Opce) et la fusion de l’Opt et de Télé-Sénégal qui donne naissance à la Société nationale des télécommunications du Sénégal (Sonatel). Nommé Directeur général de la Sonatel, Alassane D. Ndiaye procède à la numérisation de tous les circuits de commutation et de transmission et introduit la transmission de données par paquets avec la création du réseau X25 Senpac en 1988. Résultat de cette politique, qui sera poursuivie par son successeur Cheikh Tidiane Mbaye, à la veille de la privatisation, l’infrastructure de télécommunications est numérisée à plus de 90 % et comprend près de 36.600 km de câbles en fibre optique ce qui en fait une des plus modernes d’Afrique. Le nombre de lignes téléphoniques principales est de 133.000 lignes, soit une télédensité de 13 lignes principales pour 100011 et grâce à un réseau de télécentres privés, 65% des habitants sont couverts par la téléphonie. Sur le plan des services, le vidéotex (1994), l’audiotex (1995), Internet et la téléphonie mobile (1996) ont été successivement introduits. Bien qu’ayant fortement investi dans l’extension et la modernisation de son réseau, la Sonatel est peu endettée12 et par ailleurs son personnel présente le taux de productivité le plus élevé du secteur des télécommunications en Afrique (Lemesle 2002 : 57). Son capital, qui était de 3,5 milliards de Francs CFA13 en 1985, a été porté à 50 milliards de Francs CFA en 1993, son chiffre d’affaires est de 62.013 milliards de Francs CFA pour un bénéfice net de 12.605 milliards de Francs CFA et elle dispose d’un cash-flow de 24.445 milliards de Francs CFA. Globalement, les télécommunications contribuent pour 2,6% du Pib14 ce qui est remarquable pour un pays en voie de développement. Seuls bémols à ce tableau, les zones rurales ne sont peu couvertes par les services de téléphonie, les sommes dues par le secteur public ont du mal à être recouvrées et surtout 75% des recettes de la Sonatel proviennent des balances de trafics ce qui n’est pas viable dans le nouvel environnement qui se dessine. Comme, on le voit, c’est donc une entreprise performante, saine, plutôt bien gérée et évoluant dans un secteur d’avenir que l’on s’apprête à privatiser et non un canard boiteux.

Quand la privatisation bénéficie à une entreprise publique…

En 1996, les autorités lancent un appel d’offres international pour la sélection d’un « partenaire stratégique » qui se voit proposer l’achat du tiers du capital de la Sonatel pour un prix minimal de 55 milliards de Francs CFA. L’opération n’a pas l’assentiment de la Banque mondiale qui s’oppose au maintien du monopole sur les services de base accordé à la Sonatel15, mais le gouvernement sénégalais décide de passer outre (Dianté 2003). L’opération est un succès et de nombreux investisseurs déposent leurs offres parmi lesquels le français France Télécom, Telia overseas, un consortium piloté par l’opérateur historique suédois et composé de la société américaine The Walter Group, de la société taïwanaise China Telecommunications Services (Cts) et de la société sénégalaise Senecom Partners ainsi que les opérateurs nationaux d’Afrique du Sud, d’Arabie saoudite, de Malaisie, du Maroc, du Portugal, etc. En novembre 1996, Telia overseas remporte l’adjudication avec une offre de 137,3 millions de dollars (Hawkins & Shepher 1997). Cependant, les négociations entre l’Etat et Telia achoppent sur la garantie de l’emploi, le plan d’investissement à long terme et la durée de la concession que l’Etat souhaite de vingt ans tandis que Telia veut la limiter à sept années (Mbengue 2007). Après quatre mois de négociations infructueuses, Telia retire son offre et des négociations s’engagent avec France Télécom qui figure en deuxième place sur la liste des adjudicataires. L’Etat sénégalais s’accorde finalement, avec l’opérateur historique français qui accepte de signer une concession pour une durée de vingt ans et verse la somme de 70 milliards de Francs CFA (Dianté 2003). Ironie de l’histoire, l’opérateur historique sénégalais tombe, à l’occasion de sa privatisation, sous la coupe de France Télécom, une société dans laquelle l’état français détient une participation majoritaire16.

De bons résultats financiers…payés par les consommateurs

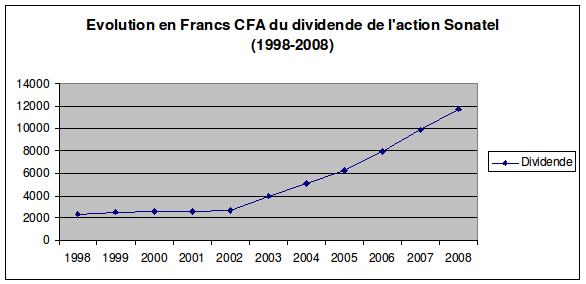

L’introduction du titre Sonatel à la Bourse régionale des valeurs mobilières (Brvm) de l’Union économique et monétaires ouest africaine (Uemoa) d’Abidjan (Côte d’ivoire) en octobre 1998 est une première en Afrique de l’Ouest. Quelques 9.000 sénégalais souscrivent des actions17 et au total la vente rapporte plus de 14 milliards de Francs CFA à l’Etat. Introduit sur le marché à la cote de 22.000 Francs CFA, le titre devient rapidement la valeur phare de la Brvm, dont il représente entre 40 % et 50 % de la capitalisation boursière selon les années18. Après une phase de faible croissance entre 1998 et 1999, le titre Sonatel subit les conséquences de la crise ivoirienne et chute jusqu’à atteindre son cours d’introduction. Cependant, à partir de 2003, le retour des fonds d’investissements étrangers le fait repartir à la hausse et il clôture 2005 à 67.015 Francs CFA. En 2006, il franchit la barre des 100.000 Francs CFA pour atteindre le cours record de 194.995 Francs CFA en février 2008. Alors que certains analystes prévoient qu’elle atteigne les 200.000 Francs CFA, voire même les 250.000 Francs CFA19, l’action Sonatel s’inscrit de nouveau à la baisse pour voir son cours se stabiliser autour de 130.000 Francs CFA à la fin du mois de décembre 2008 suite au repli des investisseurs étrangers qui reconsidèrent leurs stratégies de placements du fait de la crise économique mondiale20. Malgré ces fluctuations, le titre Sonatel enregistre une capitalisation boursière de 1300 milliards de Francs CFA en 200821 soit 26 fois le montant de son capital réel. Ces bons résultats reposent sur le fait que les activités du groupe, tirées par la téléphonie mobile, ont fortement progressé au Sénégal (Sagna 2008) et se sont étendues au Mali (2002), en Guinée et en Guinée-Bissau (2006). Le chiffre d’affaires de la Sonatel est ainsi passé de 90.695 milliards de Francs CFA en 1998 à 529.552 milliards de Francs CFA en 2008, soit une progression de 483,9%, pendant que son résultat net progressait de 229% passant de 47.660 milliards de Francs CFA à 156.825 milliards de Francs CFA. De son côté, le dividende par action a augmenté de 400%, passant 2340 Francs CFA en 1998 à 11.700 Francs CFA en 200822 et son Price earning ratio23 n’a jamais été inférieur à 4 s’élevant même à 10 en 2007.

Source : Brvm

Source : Brvm

Le succès du titre s’explique surtout par le montant de la marge opérationnelle de la Sonatel24. En effet, alors qu’en 2007 Vodafone et AT&T, leaders mondiaux du secteur des télécommunications, affichaient des marges opérationnelles respectives de 26,4%, et de 35,8%, celle de la Sonatel était de 56,2%25. Mieux en juin 2009, cette marge s’établissait à 59%, en hausse de 4,8% par rapport à l’année 200826, tandis que celle du groupe France Télécom était de 34,7% en baisse de 0,7% par rapport précédente27. Si de tels résultats ont été possibles, c’est grâce à une conjonction particulière où interagissent un marché de la téléphonie mobile en très forte expansion28, une concurrence limitée, l’utilisation de technologies et de solutions techniques déjà expérimentées, des tarifs relativement élevés, l’absence d’un véritable mouvement consumériste capable de faire pression sur les opérateurs et une régulation faible qui n’impose guère de contraintes à l’opérateur historique. La réussite financière de la Sonatel privatisée a donc été largement payée par les consommateurs sénégalais du fait d’une régulation très imparfaite du marché.

Immobilisme dans la téléphonie fixe

Le monopole de la Sonatel sur la téléphonie fixe ne l’a guère encouragé à développer cette activité. Dès 2001, la Sonatel a cessé de développer son réseau en cuivre et le nombre de lignes fixes a très faiblement progressé, passant de 140.000 en 1998 à 240.000 en 2008, soit un taux de pénétration de 2,27%. Derrière ces chiffres, se cache en réalité une baisse du nombre de lignes entamée depuis l’année 2007 et s’expliquant principalement par la fermeture progressive des télécentres dont le nombre est passé de plus 24.000 en 2006 à moins de 5000 en 2009. En effet, après avoir joué un rôle important dans la démocratisation de l’accès au téléphone et contribué à la création de près de 30.000 emplois, ils ont été tués à petit feu par la politique tarifaire et commerciale de l’opérateur historique. Bien qu’ayant été parmi les plus gros clients de la Sonatel, ils n’ont jamais pu obtenir le moindre traitement de faveur et se sont vu refuser la possibilité d’acheter leurs unités en gros, la Sonatel se contentant d’accorder des ristournes aux plus performants. De plus, en quinze années d’existence, ils n’ont fait l’objet d’aucune innovation de quelque nature que ce soit pendant que la téléphonie mobile bénéficiait de campagnes publicitaires, de nouveaux services, de baisses des prix des abonnements et des communications et de nombreuses opérations de promotion offrant des crédits de communication à la clientèle. De ce fait, les télécentres, en lesquels beaucoup voyaient un support pour le développement de l’accès collectif à Internet ou encore la création de centres multiservices, ont quasiment disparus et ceux qui subsistent voient leurs activités tourner au ralenti (Sagna 2009). Outre, la disparation de nombreux emplois, la fermeture des télécentres a pour conséquence de réduire les possibilités d’accès au téléphone. Certes, la téléphonie mobile s’est fortement développée et pratiquement tous les villages du pays sont couverts par les services de téléphonie29 mais cela ne signifie pas pour autant que la question du service universel est résolue. En effet, si le problème de la disponibilité de l’infrastructure d’accès ne se pose quasiment plus, avec l’utilisation des technologies sans fil, il n’en reste pas moins que 1.000 des 14206 villages du Sénégal possèdent un point d’accès public au téléphone30. La problématique du service universel se pose toujours puisque l’offre de services n’est que virtuellement accessibles31 car son utilisation effective bute sur la question de l’abordabilité, pour tous ceux qui disposent de très faibles revenus.

Des services à valeur ajoutée en quête de rentabilité

Une autre conséquence du monopole de la Sonatel a été d’étouffer le développement des services à valeur ajoutée pourtant régi par un régime de libre concurrence totale. En effet, alors qu’il existait près d’une quinzaine de fournisseurs de services Internet (Fsi)32 dans les années qui suivirent la connexion du Sénégal à Internet, ceux-ci ont peu à peu été contraints de cesser leurs activités, compte tenu de la concurrence déloyale exercée par Télécom-Plus puis par Sonatel multimédia33. S’appuyant sur son monopole en matière d’accès à la bande passante Internet internationale, la Sonatel a pratiqué des prix de revente au détail sur les liaisons spécialisées qui n’ont pas permis aux Fsi d’exercer rentablement leur activité. Par ailleurs, commercialisant des liaisons spécialisées dont les débits furent pendant longtemps limités à moins d’un mégabits/seconde tandis que Télécom-Plus accédait directement au backbone international, la Sonatel a contribué, par cette pratique, à discréditer les autres Fsi aux yeux de la clientèle car ceux-ci étaient incapables de faire jeu égal avec elle en matière de confort de connexion. Enfin, Télécom-Plus a jouit pendant longtemps de l’avantage comparatif constitué par le réseau commercial de l’opérateur historique sur lequel il a pu s’appuyer à une époque où « services de télécommunications » rimait toujours avec Sonatel dans l’esprit d’une majorité de Sénégalais. Résultat de cette situation contre laquelle le régulateur n’a jamais joué le rôle qui aurait dû être le sien en imposant une régulation asymétrique à l’opérateur historique, seuls subsistent actuellement deux revendeurs de services Adsl. L’absence d’une véritable concurrence sur ce segment de marché est sans doute un des facteurs expliquant le faible taux de pénétration d’Internet dont le nombre d’abonnés était de 57.265 en juin 2009 soit un taux de pénétration de 0,47%, même si par ailleurs le nombre d’utilisateurs d’Internet était estimé à plus d’un million soit un taux de pénétration de 7,2%34. En effet, en dehors des barrières constituées par le fort taux d’analphabétisme numérique, la cherté du matériel informatique et la faible disponibilité de contenus locaux, le maintien de tarifs Adsl relativement élevés constitue un frein à la pénétration d’Internet dans les ménages et les entreprises. De plus au fil des ans, tous ceux qui ont voulu lancer de nouveaux services en ont été dissuadés soit par la Sonatel du fait des tarifs proposés pour accéder à la bande passante soit par le régulateur en raison de considérations réglementaires. D’un autre coté, nombre de fournisseurs de contenus qui avaient créé des services à valeur ajoutée, tels les jeux par Sms proposés par les chaines de télévision et de radios, ont du cesser leur activité du fait d’une législation inadaptée accordant le monopole des jeux de hasard à la Loterie nationale sénégalaise (Lonase)35. En dehors des centres d’appels, seuls quelques fournisseurs de services, tel Manobi, en partie détenue par la Sonatel, ont pu émerger tout en restant marginaux en termes de volume d’activités et de chiffre d’affaires. La libéralisation n’a donc guère favorisé l’apparition de services complémentaires répondant aux besoins des citoyens à travers l’offre d’une gamme variée d’applications ni servi de base au développement d’une économie de services basées sur les Tic36. Enfin, elle a peu contribué à attirer les investissements directs étrangers dans le secteur.

Une concurrence limitée sur le marché de la téléphonie mobile

En matière de téléphonie mobile, le réseau Alizé, lancé par la Sonatel en septembre 1996, est resté pendant plus de deux ans et demi sans concurrent direct ce qui lui a permis d’en tirer un avantage comparatif certain. Durant cette période, Alizé s’est contenté d’offrir à ses clients une formule post-payée qui limitait l’accès de la téléphonie mobile aux plus nantis compte tenu des tarifs pratiqués. Cependant, sachant que Sentel comptait se positionner sur le pré-payé, Alizé a investi le créneau en proposant, à partir de juin 1998, une offre qui a rencontré rapidement un grand succès. Un an après son lancement, elle compte près de 22.000 abonnés dépassant la formule post-payée qui ne totalise que 16.000 abonnés (Guèye 2002). En avril 1999, le groupe Millicom International Cellular (Mic), qui avait obtenu sa licence en juillet 1998, démarre ses activités sous le label Sentel. Sa part de marché passe rapidement de 15% à 26% entre 1999 et 2001 mais, contrecoup de l’annonce du retrait de sa licence par l’Etat, elle retombe à 20% en 2002 avant de remonter à plus de 35% en 2008. Le démarrage des activités d’un troisième opérateur en janvier 2009 a certes apporté un regain de dynamisme au marché de la téléphonie mobile mais il n’a pas véritablement exacerbé la concurrence. En effet, Expresso a adopté un positionnement mettant l’accent sur les capacités et les qualités de son réseau 3G, exigeant l’utilisation de terminaux spécifiques incompatibles avec les réseaux de la Sonatel et de Sentel, et proposant des tarifs du même ordre que les deux autres opérateurs, ce qui a présenté un intérêt limité pour les consommateurs. De plus, la non-portabilité des numéros, n’incite pas les clients à changer d’opérateurs ce qui constitue un frein à l’exercice d’une large concurrence dans ce segment de marché. Au final, si l’instauration de la compétition a indubitablement participé au succès de la téléphonie mobile (Chéneau-Loquay 2002) et a contribué à une baisse des coûts du ticket d’entrée comme de celui des télécommunications, la situation de duopole a fortement limité l’intensité de la concurrence pendant plus d’une décennie. Avec 64,3% des parts de marché37, l’opérateur historique reste ultra dominant sur ce segment de marché, fort de sa position de premier entrant et quelque peu aidé par l’Etat qui, à deux reprises, a annoncé le retrait de la licence accordée à Sentel.

Le monopole public est mort vive le monopole privé !

Le code des télécommunications de 1996 avait prévu trois régimes pour l’exploitation des services de télécommunications : le monopole pour la téléphonie fixe, les liaisons spécialisées, la communication de données et l’accès à l’international, la concurrence limitée pour la téléphonie mobile et la libre concurrence pour les services à valeur ajoutée. Il a été modifié en décembre 2001 par l’adoption d’un nouveau code des télécommunications instituant cinq régimes juridiques à savoir la licence pour l’établissement et/ou l’exploitation de réseaux de télécommunications ouverts au public, l’autorisation pour la mise en œuvre de réseaux indépendants, l’agrément pour les équipements radio électriques et leur installation, la déclaration pour les services à valeur ajoutée et la liberté pour les réseaux internes, les réseau de télécommunications d’entreprise et les installations radioélectriques exclusivement composées d’appareils de faible puissance et de faible portée. C’est dans cet environnement légal et réglementaire que s’est inscrit le fonctionnement de l’opérateur historique qui a bénéficié d’un monopole de jure sur les services de base jusqu’en juillet 2004. Cela étant, le troisième opérateur, qui s’est vu attribuer une licence globale en septembre 2007, ayant décidé de limiter, dans un premier temps, ses activités à la téléphonie mobile, la Sonatel continue de jouir d’un monopole de facto sur les télécommunications de base. Du fait d’une libéralisation mal régulée, elle exerce une position dominante sur neuf des dix segments du marché des télécommunications et partage cette position avec Tigo sur le segment de la téléphonie mobile38. Il n’est donc pas exagéré d’affirmer que la privatisation de la Sonatel et la libéralisation du marché des télécommunications ont eu pour résultat de substituer un monopole privé à un monopole public. De plus, à l’exception de la venue d’un troisième opérateur et de la création de quelques entreprises de téléservices (gestion de la relation client, saisie, traitement documentaire, etc.), la privatisation n’a pas entrainé un accroissement significatif du volume des investissements directs étrangers comme cela a d’ailleurs été constaté dans d’autres parties du continent africain (Mezouaghi 2005). Pour l’essentiel, les lacunes observées dans la libéralisation du marché des télécommunications découlent des faiblesses de la régulation pourtant censée être la pièce du dispositif du libre marché.

Régulation : Impartialité et transparence aux abonnés absents

Dans le cadre du monopole naturel des télécommunications, la régulation du secteur des télécommunications a pendant longtemps été l’apanage de l’opérateur historique. Dès 1985, l’Etat a officiellement retiré les fonctions de régulations à la Sonatel mais dans les faits, elle a continué à les assumer. La création, en 1994, de la Direction des études et de la réglementation des postes et télécommunications (Derpt) au sein du ministère des télécommunications avec pour mission l’approbation des tarifs des services de télécommunications, la délivrance des autorisations d’exploitation de services, la gestion de l’attribution des fréquences radioélectriques, etc.39 n’y changera pas grand-chose puisqu’il s’est en fait agi du transfert d’une ancienne direction de la Sonatel au sein du ministère des télécommunications (Kane 2008 : 157). De même, malgré l’adoption du code des télécommunications de 1996 qui introduisit la séparation entre la fonction d’exploitation et de réglementation en transférant la politique réglementaire au ministère des télécommunications, la Sonatel continuera, bien après sa privatisation, à gérer la régulation. Dans le cadre de l’Accord général sur le commerce et les services (Agcs), le Sénégal avait souscrit une série d’engagements additionnels dont celui de créer, avant le 31 décembre 1997, un organe de régulation40. Cependant, annoncée puis repoussée à plusieurs reprises, la création d’une agence de régulation devra attendre l’adoption du code des télécommunications de décembre 2001 pour être inscrite dans la loi41. Le ministère des télécommunications ayant disparu de l’organigramme gouvernemental à cette époque, l’Art se verra confier les taches de régulation et le pouvoir de réglementation, la rendant à la fois juge et partie. Sa création est effective à partir de janvier 2002 suite à la nomination de Mactar Seck comme Directeur général, cependant, il faudra attendre avril 2003 et la signature des décrets organisant son fonctionnement et nommant les membres du Conseil de régulation pour qu’elle devienne pleinement opérationnelle.

Disposant de faibles ressources humaines, provenant pour l’essentiel de la Sonatel, et n’ayant pas les équipements techniques nécessaires à l’accomplissement de ses missions, notamment en matière de contrôle des fréquences, l’Agence de régulation des télécommunications (Art), connaît des débuts difficiles. Comble de malheur, alors qu’elle commence à prendre ses marques, son directeur général, injustement suspecté de vouloir vendre illégalement des fréquences, est limogé en mai 2003, sans qu’aucune explication ne soit officiellement donnée42. Le profil de son remplaçant, Malick F. Guèye, est quelque problématique. Agé de trente et un ans, cet ancien directeur des grands travaux de l’Agence pour la promotion des investissements et des grands travaux (Apix), possède une très faible expérience du secteur des télécommunications pour n’avoir travaillé en tout et pour tout que deux années chez Neuf Télécom dans le cadre de son premier emploi. En juin 2005, il est d’ailleurs relevé de ses fonctions, suite à une mission de l’Inspection générale d’Etat (Ige) ayant décelé des malversations qui auraient porté sur plusieurs centaines de millions de Francs CFA43. La courte histoire de l’Art a mis en évidence le lien direct unissant le régulateur à la Présidence de la république. Le Conseiller spécial du Président de la république pour les Ntic avait d’ailleurs clairement annoncé, avant même sa création, que l’Art ne serait pas autonome comme le souhaitaient nombre d’acteurs mais qu’elle resterait, au moins dans un premier temps, sous la tutelle de la Présidence de la république44. En réalité, d’autonomie elle n’en aura guère comme le montre la manière dont fut attribuée la troisième licence.

En janvier 2005, Joseph Ndong, alors ministre des télécommunications, annonce, à l’occasion de la présentation de la lettre de politique sectorielle des télécommunications, que l’Etat a décidé de lancer un appel d’offres international en vue de choisir un nouvel opérateur, dans le courant du premier trimestre 200545. Cependant ce n’est qu’en novembre 2005, à l’occasion du Sommet mondial sur la société de l’information (Smsi), que les choses semblent prendre forme. Le Directeur général de l’Art, Daniel G. Goumalo Seck, déclare depuis Tunis que le cahier des charges de la licence est en cours d’élaboration et que l’appel d’offres sera lancé en janvier 2006 et précise même que l’Etat a déjà choisi les cabinets, Mc Kinsey, Goldman Sachs et Clifford Chance pour être respectivement ses conseillers sectoriel, financier et juridique46. Sans que l’on sache pourquoi, le délai ne sera pas respecté et pendant plus de dix-huit mois on n’entendra plus parler de cette fameuse licence. Coup de théâtre, en août 2007, l’opinion publique est incidemment informée, par le site d’information en ligne « Nettali », que l’Etat procède à la consultation d’un certain nombre d’opérateurs en vue de l’attribution de la troisième licence47. D’abord démentie, l’information est finalement confirmée par l’Agence de régulation des télécommunications et des postes (Artp)48 qui avoue dans un communiqué avoir demandé à tous les opérateurs qui s’étaient montrés intéressés par l’attribution de la licence globale de télécommunications de remettre une offre avant le 31 août 2007. Le 7 septembre 2007, l’Artp annonce que la licence a été attribuée à la société soudanaise de télécommunications, Sudatel, en raison de la qualité de son offre technique et du fait qu’elle offrait la somme de 200 millions de dollars contre 152 millions de dollars et 105 millions de dollars respectivement proposés par Bintel et Celtel49. Les Sénégalais apprendrons plus tard, à travers un communiqué du Conseil des ministres, que Karim Wade, fils du Président de la république et Thierno Ousmane Sy, Conseiller spécial pour les Ntic du Président de la république, avaient conduits les négociations avec Sudatel et que le Chef de l’Etat était personnellement intervenu à plusieurs étapes du dossier tantôt pour récuser un soumissionnaire tantôt pour demander de réviser à la hausse les prétentions financières de l’Etat, mettant de fait l’Artp totalement hors jeu. En fait, si l’on en croit certaines sources, le principe d’attribuer la licence à Sudatel aurait été arrêté bien avant le lancement de l’appel d’offres et ce dernier aurait été organisé à la demande de l’opérateur afin de protéger ses arrières. Quoi qu’il en soit, l’affaire fit grand bruit d’autant plus que Sudatel était sur la liste noire du Département d’Etat. De son côté, le secteur privé national critiquera l’opération n’ayant obtenu que 15% du capital de l’opérateur alors qu’il avait d’abord demandé à l’Artp de lui réserver 51% des parts avant de limiter ses prétentions à 30%.

L’autre affaire ayant fortement hypothéqué la crédibilité de la régulation du secteur, même si l’Artp ne peut en être tenue pour directement responsable, a été celle du bras de fer entre l’Etat et Sentel autour de la question de la réévaluation du montant de sa licence. Attribuée en juillet 1998, sous le régime du Président Abdou Diouf, pour une durée de vingt ans au prix de 50 millions de Francs CFA, la licence de Sentel a été brusquement remise en cause par le nouveau régime issu de l’élection présidentielle de mai 2000. En octobre, un communiqué du Conseil des ministres annonce le retrait de la licence de Sentel à compter du 29 septembre 2000 pour non respect de ses engagements en matière de volume d’investissements, défaillances en termes de qualité et de couverture radioélectrique de son réseau, absence d’information relative à la gestion financière et technique de la licence et non paiement d’une dette de 579 millions de Francs CFA due à l’Etat au titre des redevances. Récusant ces accusations, Sentel n’interrompt poursuit ses activités et des discussions s’engagent en coulisses qui aboutissent, en août 2002, à une « paix des braves ». Les deux parties s’accordent sur le principe de rouvrir des négociations après l’attribution de la troisième licence afin de définir de nouvelles conditions d’exploitation, mutuellement acceptables. A la surprise générale, le 30 octobre 2008, Millicom International Cellular publie un communiqué révélant que l’Etat du Sénégal l’a informé de son intention de révoquer sa licence à partir du 31 octobre 2008. Des informations qui filtrent du dossier, il apparait que l’Etat exige de Sentel la somme de 100 milliards de Francs CFA afin qu’elle puisse continuer à exploiter sa licence. Faisant monter la pression, l’Etat attrait l’opérateur devant les tribunaux et de son côté Sentel saisit le Centre international de règlement des différends liés à l’investissement (Cirdi)50. Alors que l’on semble être au bord de la rupture totale, l’Ambassade des Etats-Unis intervient auprès des autorités afin qu’elles autorisent Tigo à poursuivre ses activités sur la base de la convention de 1998, dans l’attente d’un règlement définitif. Cette affaire a provoqué un profond malaise chez les professionnels du secteur qui y ont vu un mauvais signal adressé aux investisseurs pour qui la garantie de la sécurité juridique et financière est essentielle.

Ayant vu quatre directeurs généraux se succéder à sa tête en neuf années d’existence51, l’Artp a beaucoup perdu de sa crédibilité d’autant plus que son fonctionnement repose essentiellement sur le directeur général qui détient le véritable pouvoir de régulation. Alors que sa création devait marquer la fin de l’intervention directe de l’Etat dans la régulation, la pratique a montré que cette dernière était gérée par la Présidence de la république avec un certain parti pris en faveur de la Sonatel52 même si cette dernière a été sanctionnée d’une lourde amende en 200753. Par ailleurs, l’Artp n’a pas su prendre en temps opportun les décisions qui s’imposaient en direction de l’opérateur historique afin que celui-ci n’écrase pas la concurrence. De plus, elle n’a guère contribué à résoudre la question du service universel, le Fonds de développement du service universel des télécommunications (Fdsut) mis en place en 2006 n’étant toujours pas opérationnel et la seule action d’envergure à mettre à son crédit en la matière ayant été l’adjudication d’une licence de service universel dans le cadre du projet dans la région de Matam. Enfin, elle n’a pas su répondre aux attentes des acteurs du secteur qui sont suspendus, depuis des années, à la prise de toute une série de décisions concernant des questions aussi cruciales que la téléphonie sur IP, le dégroupage de la boucle locale, la boucle locale radio, la portabilité du numéro, la sélection du transporteur, etc. Conclusion

Dès 2003, certains observateurs questionnaient la « réussite » de la privatisation de la Sonatel et montraient que l’opération avait surtout profité à France Télécom (Jaffré 2003). L’examen des résultats financiers de la Sonatel sur la décennie 1998-2008 confirme ce qui pouvait apparaître à l’époque comme une simple tendance. En effet, la Sonatel a réalisé un bénéfice cumulé de 897 milliards de Francs CFA dont l’essentiel est allé à l’actionnaire principal54, sans compter l’ensemble des transferts internes liés au paiement des prestations de services et autres frais de gestions facturés par France Télécom55 ainsi que les 20% de la croissance du résultat d’activités qui sont prélevés sur le bénéfice avant même la rétribution des actionnaires. Si l’on rapporte ces sommes aux 70 milliards de Francs CFA payés en 1997 pour prendre le contrôle de la Sonatel, il est indubitable que ce fut une opération particulièrement rentable pour France Télécom et ces dirigeants ne s’y sont d’ailleurs pas trompés puisqu’ils ont reconnu que les résultats 2004 de la Sonatel avaient dépassé de vingt cinq fois les projections établies au moment des négociations en vue de son acquisition56. Dans une moindre mesure, l’Etat57, les actionnaires privés et les salariés58 ont été les autres grands bénéficiaires de la privatisation. S’agissant des performances de l’entreprise, si l’on s’en tient à la progression de la téléphonie fixe, les résultats n’ont rien eu d’extraordinaire puisque le nombre d’abonnés n’a progressé que de 72% en dix ans avec un taux de pénétration qui est aujourd’hui de 1,98%59. Si le développement de l’infrastructure a permis une couverture quasi-totale du territoire, il n’en reste pas moins qu’elle n’offre qu’un accès potentiel aux services de télécommunications puisque celle-ci a été réalisée avec des technologies sans fil ce qui ne règle que partiellement la question du service universel. Certes, la téléphonie mobile a fait des progrès impressionnants, avec un taux de pénétration de 51,63%60, mais il faut souligner qu’en dehors de la voix, des sms et de l’Internet mobile, elle fournit bien peu de services ayant une véritable utilité sociale. Par ailleurs, son développement s’est fait aux dépens de l’infrastructure fixe ce qui, à terme, risque d’entraver le déploiement de l’Internet à haut débit. Ceci dit, si l’on se réfère à ce qui s’est produit dans des pays comme l’Algérie, le Bénin ou encore le Mali, le choix de privatiser avant de libéraliser s’est avéré judicieux. Pour ce qui est du volet libéralisation, l’évolution des différents segments du marché montre, qu’en dehors de la téléphonie mobile, l’instauration d’un véritable régime de concurrence n’a pas été au rendez-vous. De plus, le monopole de la Sonatel sur l’accès à l’international combiné à son contrôle sur l’accès au câble sous-marin Sat-3 a eu pour résultat le maintien de prix élevés pour l’accès à la bande passante ce qui a entrainé la disparition de tous les fournisseurs de services Internet, une forte diminution du nombre de cybercentres et finalement la faible progression d’Internet dans la société sénégalaise avec un taux de pénétration de 0,45 en 200961. Derrière ces chiffres, se cachent un très faible taux de connexion des établissements scolaires et sanitaires mais aussi des Pmi-Pme avec toutes les conséquences sociales et économiques qui en découlent en termes de développement humain. Par ailleurs, la position dominante exercée par la Sonatel sur les divers segments du marché des télécommunications a eu pour résultat d’entraver la croissance des services à valeur ajoutée ce qui en retour a entrainé une sous-exploitation des capacités de l’infrastructure de télécommunications en l’absence d’applications et de contenus locaux susceptibles d’intéresser les Sénégalais. Enfin, en ce qui concerne le volet régulation, si la séparation des fonctions opérationnelles et de réglementation a été effective, la mise en place d’un organe de régulation autonome a été tardive alors que certains marchés étaient déjà ouverts à la concurrence ce qui a contribué à créer un vide qui a profité à l’opérateur historique. Par ailleurs, l’attitude du régulateur dans le règlement des contentieux et l’attribution des licences de télécommunications a montré qu’il n’avait été capable de mettre en place des procédures transparentes, crédibles et impartiales sans parler de sa subordination vis-à-vis de la Présidence de la république, même s’il est compréhensible que l’Etat ne reste pas indifférent à ce qui se passe dans un secteur aussi stratégique (Plane 2002). Le faible niveau de collégialité dans la prise de décision, l’inaction face à la domination du marché par l’opérateur historique, la lenteur à trancher les questions critiques intéressant le secteur et la confusion des pouvoirs de régulation et de réglementation sont autant d’éléments qui ont également contribué à hypothéquer la mise en place d’une régulation acceptée par tous, de telle sorte qu’à bien des égards, la situation n’a pas beaucoup changé par rapport à ce qu’elle était auparavant. Au vu tout de ce qui précède, le bilan de la réforme du secteur des télécommunications au Sénégal montre donc qu’elle n’a pas été le remède magique qui devait apporter des solutions à tous les maux du secteur des télécommunications. Tous ces effets n’ont certes pas été négatifs mais ses bénéfices ont plus profité à quelques minorités (France télécom, actionnaires privés, équipementiers étrangers, etc.) qu’à la grande majorité des Sénégalais pour qui les opportunités offertes par la Société de l’information restent toujours inaccessibles. Par contre, elle a commis un dégât irrémédiable (?) en dépossédant le Sénégal d’un instrument de politique susceptible de jouer un rôle-clé dans sa stratégie de développement politique, économique, social et culturelle à l’échelle locale, nationale, sous-régionale et continentale.

Références bibliographiques

Agence de régulation des télécommunications et des postes (2009), « Le marché de la téléphonie fixe », Observatoire trimestriel, Dakar.

––––– 2009, « Le marché de l’Internet », Observatoire trimestriel, Dakar.

––––– 2009, « Le marché de la téléphonie mobile », Observatoire trimestriel, Dakar.

––––– 2009, « Rapport annuel d’activité 2008 », Dakar.

Azam J.P., Dia M. & N’Guessan T. Telecommunication sector reforms in Senegal. World Bank Policy Research Working Paper 2894, September 2002, p. 26

Chéneau-Loquay A. Les territoires de la téléphonie mobile en Afrique. Netcom vol. 15, n° 1-2 sept. 2001.

Dianté C.Y. Télécoms : Les Privatisations en Afrique, l’exemple de la Sonatel au Sénégal. Forum social européen, Paris, novembre 2003 « www.csdptt.org/article320.ht...

Do-Nascimento, J. La déréglementation du marché africain des télécommunications in Jean-Jacques Gabbas, Société numérique et développement Afrique : Usages et politiques publiques, Karthala, 2004, p. 123-150.

Guèye C. Enjeux et rôles des NTIC dans les mutations urbaines : Le cas de Touba in Momar-Coumba Diop, Le Sénégal à l’heure de l’information, Karthala/Unrisd, 2002, p. 169-222.

Hawkins P. & Shepher B. Outsiders get serious about African investment, Global Finance, April 1997. « http://findarticles.com/p/articles/...

ICSID. Millicom International Operations B.V. and Sentel GSM S.A. v. Republic of Senegal (ICSID Case No. ARB/08/20) « http://icsid.worldbank.org/ ».

Jaffré B. Eléments pour un bilan des privatisations des opérateurs historique en Afrique. Novembre 2003, 22 p. « www.csdptt.org/article270.ht...

Kane O. Economie de la régulation postcoloniale du secteur des télécommunications sénégalaises dans le cadre de la gouvernance globale : Le cas des ressources communes. Thèse en communication, Université du Québec à Montréal, 2008, p. 157

Lemesle R-M. L’économie des télécommunications en Afrique. Karthala, Paris, 2002, p. 57.

Mbengue C. Comment les opérateurs Ouest Africains de télécommunications pourraient ils modifier leur statut de filiales des multinationales européennes ? Mémoire de Master I, Université Blaise Pascal de Clermont-Ferrand, année universitaire 2006-2007 « http://memoireonline.free.fr/01/09/...

Mezouaghi M. Libéralisation de services de télécommunications au Maghreb : Transition institutionnelle et performances. Paris, Agence française de développement, 2005, 125 p.

Nayyar D.& Bhaduri A. Le consensus de Washington et la libéralisation de l’économie in Tiers-Monde, 1997, volume 38, numéro 150, p. 295-310.

Plane P. Privatisation et ouverture des télécommunications en Afrique subsaharienne : modalités et implications des réformes. CERDI, Etudes et Documents, E 2002.11, 29 p.

Sagna O. Le Sénégal dans l’ère de l’information (1996-2006) in Netcom, Vol. 22, n° 1-2 (2008) & Netsuds, vol. 3 (2008), p 13-36.

––––– 2009. Les télécentres privés du Sénégal : La fin d’une « success story » in Cahier Netsuds, n° 4, p. 27-44.

Samb M., Privatisation des services publics en afrique sub-saharienne, Afrilex, Juin 2009, « http://afrilex.u-bordeaux4.fr »

Africa Recovery, vol. 14, n°1, April 2000.

©© Vecam, article sous licence creative common